住宅リフォームの減税制度

リフォームに関する各種減税制度はさまざまあります。

いずれも工事内容や金額など一定の要件をみたした工事後、確定申告をすることで所得税から控除されます。

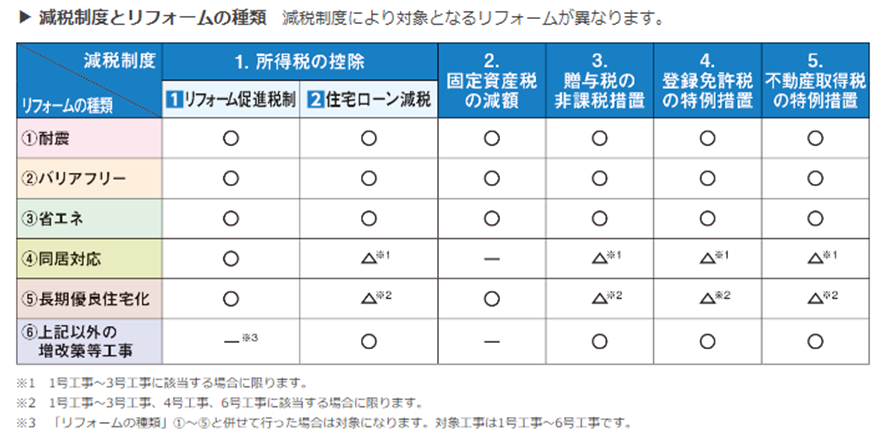

投資型減税の「税額控除」

| 要 件 | 控除率 | 期間 | 最大控除額 |

| ローンの利用有無に関わらず利用できる | 最大控除額を上限に工事費用の10% | 1年間 | バリアフリー/60万円 |

| 耐震、省エネ、同居/62.5万円 | |||

| 省エネ+太陽光発電/67.5万円 | |||

| 長期優良 耐震/省エネ+耐久性向上/62.5万円 | |||

| 耐震+省エネ+耐久性向上/75万円 |

バリアフリーリフォーム減税

入浴やその介助の為に浴室をリフォームする、車いすを利用しやすい浴室にするなどバリアフリーリフォームした場合に減税となります。

所定の工事を行なった年度の確定申告で必要な手続きをすることで、その年に収めた所得税から一定額が減税(控除)され「還付金」を受け取ることができます。

「住宅ローンまたは自己資金」でリフォームした場合に適用され、控除期間は1年間です。

所得税の控除と固定資産税の減額は併用可能です。

(参考▶/一般社団法人 住宅リフォーム推進協議会:II. バリアフリーリフォームの減税制度)

【投資型減税】ローンの利用有無に関わらず利用できる制度

(※令和4年度より「ローン型減税」は投資型減税に統合)

所得税の控除

減税される金額

最大62万5000円(バリアフリーリフォームは60万円)

※国が定めているバリアフリーリフォームの標準的な工事費用相当額の10%(控除対象限度額を超える分は5%)

※太陽光発電を設置する場合など工事内容によっては最大控除額が変動します。

※バリアフリーリフォームの標準的な工事費用相当額から補助金等を控除した額が50万円超であること。

所得税控除の対象となる「工事・対象者・条件・期間」の詳細

①廊下等を広げる工事

②階段の勾配等を緩和する工事

③お風呂の改装工事

④トイレの改装工事

⑤手すりを取り付ける工事

⑥段差を解消する工事

⑦出入り口の扉の変更工事(開き戸→引き戸など) 滑りにくい床材への取替え工事

①50歳以上

②介護保険法の要介護又は要支援の認定を受けている人

③障がい者 ④上記②もしくは③に該当する方、もしくは65歳以上の方と同居している方

▶ 店舗併用住宅の場合、床面積の1/2以上が居住用であること

▶ 改修工事が完了した日から6か月以内に居住していること ・改修工事後の家屋の床面積が50㎡以上であり、その1/2以上が自身の居住用に利用されていること

令和5年12月31日までに居住開始

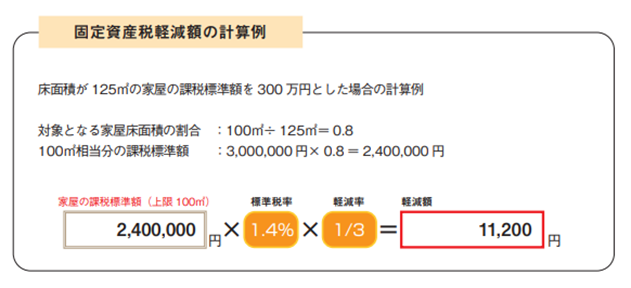

固定資産税の減額

減税される金額

バリアフリーリフォーム及び省エネリフォームした翌年度分の固定資産税の税額(1戸当たり100㎡相当分が限度)が1/3軽減される

※バリアフリーリフォームの標準的な工事費用相当額から補助金等を控除した額が50万円超であること

固定資産税の減税を受けるためには工事完了後3か月以内に都道府県、市区町村への届け出が必要になります。

税制改正で2年間延長されて令和6年3月31日まで利用可能となりました。

固定資産税の減額の対象となる「工事・対象者・条件・期間」の詳細

①廊下等を広げる工事

②階段の勾配等を緩和する工事

③お風呂の改装工事

④トイレの改装工事

⑤手すりを取り付ける工事

⑥段差を解消する工事

⑦出入り口の扉の変更工事(開き戸→引き戸など) 滑りにくい床材への取替え工事

①65歳以上

②介護保険法の要介護又は要支援の認定を受けている人

③障がい者

▶店舗併用住宅の場合、床面積の1/2以上が居住用であること

▶改修工事後の家屋の床面積が50㎡以上280㎡以下であること

▶新築された日から10年以上経過した住宅であること(賃貸住宅を除く)

令和6年3月31日までに改修工事が完了

贈与税が非課税となるケース

税制改正により適用期間が2年間延長された「令和5年12月31日まで」適用となる非課税制度があります。

一定の条件をクリアした場合に最大1,000万円のリフォーム資金が贈与の非課税になる

※令和5年時点では年間110万円までの贈与は、贈与資金の用途や贈与者(受贈者)の関係に関わらずだれでも贈与税はかかりません。

①両親や祖父母など、直系尊属からリフォーム資金を贈与されること

②贈与を受けるのは20歳以上の直系卑属であること(2022年4月1日からは18歳以上の直系卑属)

①耐震、省エネまたはバリアフリー:1,000万円

②上記以外の住宅家屋:500万円

※適用対象となる既存住宅用家屋の築年数要件は廃止されました。

リフォーム工事の翌年には必ず確定申告をしましょう

所得税の減税「投資型減税」の適用を受けるには確定申告が必要になります。

①リフォームの工事完了日

②工事契約書に記された日付

上記いずれかの翌年2月16日~3月15日までが確定申告期間になります。

固定資産税の申告は工事完了後3か月以内に都道府県、市区町村への届け出が必要になります。

まとめ

要件を満たしていれば、バリアフリーリフォームで固定資産税や所得税の減額が受けられることがあります。

リフォームは工事内容にもよりますが、費用が高くなることが多いです。

減税制度を活用して少しでも費用を抑えながら、安心できる浴室へリフォームしましょう。

コメント